|

2026. 02. 25 |

■ 이번 주 한눈에 보기• AI 인프라 S-커브 본격화 : • LPDDR6 시대 개막 : • 차세대 전력 반도체 부상 : |

안녕하세요, 2026년 2월 3주차 반도체 시장은 AI 데이터센터용 HBM의 수급 긴장이 지속되는 가운데, 특히 방산, 의료, 전장 등 고신뢰성 분야의 실무자께서 주목하셔야 할 핵심 이슈를 정리해 드립니다. |

|

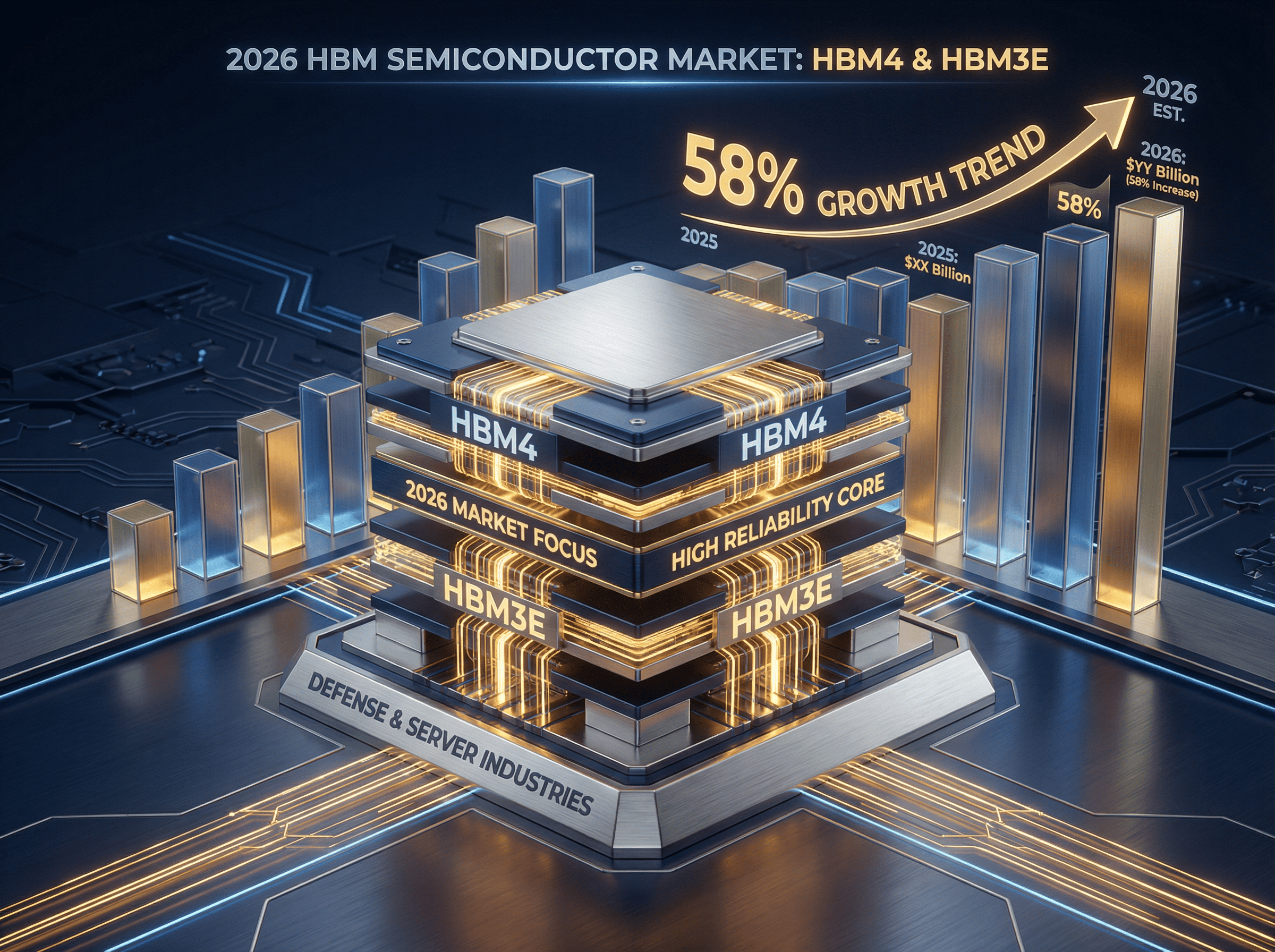

[1. AI 인프라 수퍼사이클: HBM3E·HBM4 수급 불균형 심화] |

|

2026년 HBM 시장은 전년 대비 58% 성장한 546억 달러 규모로 예상되며, • 주력 모델의 이동: HBM3E가 전체 출하량의 약 2/3를 차지하며 사실상 표준으로 자리 잡았고, HBM4는 고성능 ASIC 기반 AI 칩을 중심으로 비중을 확대 중입니다. • 커스텀 ASIC의 부상: 엔비디아 GPU 외에도 구글, AWS 등 빅테크의 독자 ASIC 칩 수요가 급증하며 HBM 수급난이 전방위로 확산되고 있습니다. → 실무 시사점 • 2026~2027년 프로젝트 기획 시, HBM3E의 롱텀 수급 및 가격 시나리오를 • 범용 메모리(DRAM/NAND) 역시 AI 생산 라인 할당으로 인해 |

[2. 삼성·SK하이닉스: LPDDR6로 입증한 초격차 기술 (ISSCC 2026)] |

|

지난 2/15~19 샌프란시스코에서 개최된 ISSCC 2026에서 양사는 차세대 저전력 메모리 LPDDR6를 전면에 내세웠습니다. • SK하이닉스 : 1c(10nm급) 공정 기반 14.4Gbps 속도 구현, 업계 최고 수준의 대역폭 강조. • 삼성전자 : 12nm 공정 기반 12.8Gbps 모듈 공개, LPDDR5X 대비 전력 효율 21% 개선 달성. → 실무 시사점 (전장/산업용) 2027년 이후 양산 예정인 자율주행(ADAS) 및 고해상도 의료 장비는 LPDDR6/6X를 기본 사양으로 전제하고 설계 검토에 착수해야 합니다. 차량용 제품의 경우 AEC-Q100 인증 일정을 고려한 샘플 확보 및 신뢰성 평가 기간 선점이 필수입니다 |

[3. 전력·화합물 반도체: SiC/GaN/AlN 소재 다변화] |

전기차(EV) 인버터와 서버 전원부의 핵심인 전력 반도체 분야에서 소재 혁신 경쟁이 치열합니다. • 신소재 부각 : SiC MOSFET, eGaN 소자에 이어 고방열 특성이 우수한 • 타깃 시장 명확 : EV 메인 인버터, 고효율 서버 파워 모듈, RF/고주파 통신 장비 등 → 실무 시사점 • 전력 모듈 설계를 담당하신다면 2026년판 웨이퍼-디바이스-패키징 밸류체인별 주요 벤더 리스트를 업데이트할 시점입니다. • 특히 소재 전환기에 따른 기존 실리콘(Si) 기반 소자의 단고 대응(EOL) 여부를 상시 모니터링해야 합니다. |

■ 이번 주 전략적 인사이트 & 마무리이번 2월 3주차는 “AI 인프라 확산 → HBM 공급망 선점 → 구매 및 설계 실무 관점에서는 다음 3가지를 점검하시길 권장합니다. 1. BOM 리스크 관리 : 2. 기술 표준 선행 대응 : 3. 정품 이력(Traceability) 강화 : 다음 주에도 더 깊이 있는 반도체 뉴스로 찾아뵙겠습니다. 감사합니다. |